-

服务热线:0760-89882055 微信公众号:

政策法规

政策法规

我们都说,现在正处于信息时代,我们每天能够从很多渠道接收到各种各样的信息,以此丰富我们的认知,不出门便“知天下事”,而大部分的行政工作人员日常工作也是与处理信息有关。那么,在为人们提供如此庞大的信息量背后,也必然是庞大且发展越来越完善的信息产业。

政策解读——集成电路和软件产业相关的税收优惠政策!

问题1

问:集成电路和软件产业是信息产业的核心,是引领新一轮科技革命和产业变革的关键力量。那么对这个产业的发展,我们国家在优化发展环境、深化国际合作,特别是提升产业创新能力和发展质量方面,有没有一些值得我们关注的税收政策措施呢?

答:就在上个月的27日,国务院便出台了《新时期促进集成电路产业和软件产业高质量发展的若干政策》,这里面涉及到该产业的财税、投融资、研究开发、进出口、人才、知识产权、市场应用、国际合作等八个方面,内容非常丰富详尽,值得关注!其中涉及税收方面的政策,就有5项内容是直接规定企业可享受企业所得税和增值税相应的优惠,当然另外还有涉及到进口关税等方面的内容。

问题2

问:哇~那可以大概介绍一下企业所得税相关的内容吗?因为其实在关注这一个产业的时候,我就已经了解到很多有关的税收优惠政策,而大部分也是和企业所得税有关的。

答:是的没错。此次新政策涉及到税收优惠政策主要与企业所得税有关。

集成电路生产企业或项目方面

1、国家鼓励的集成电路线宽小于28纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第十年免征企业所得税。

2、国家鼓励的集成电路线宽小于65纳米(含),且经营期在15年以上的集成电路生产企业或项目,第一年至第五年免征企业所得税,第六年至第十年按照25%的法定税率减半征收企业所得税。

3、国家鼓励的集成电路线宽小于130纳米(含),且经营期在10年以上的集成电路生产企业或项目,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

4、国家鼓励的线宽小于130纳米(含)的集成电路生产企业纳税年度发生的亏损,准予向以后年度结转,总结转年限最长不得超过10年。

*国家鼓励的集成电路生产企业或项目清单由国家发展改革委、工业和信息化部会同相关部门制定。

集成电路设计、装备、材料、封装、测试企业和软件企业方面

1、国家鼓励的集成电路设计、装备、材料、封装、测试企业和软件企业,自获利年度起,第一年至第二年免征企业所得税,第三年至第五年按照25%的法定税率减半征收企业所得税。

2、国家鼓励的重点集成电路设计企业和软件企业,自获利年度起,第一年至第五年免征企业所得税,接续年度减按10%的税率征收企业所得税。

*国家鼓励的集成电路设计、装备、材料、封装、测试企业条件由工业和信息化部会同相关部门制定。国家鼓励的重点集成电路设计企业和软件企业清单由国家发展改革委、工业和信息化部会同相关部门制定。

问题3

问:这真的是满满的干货啊,优惠力度也可以说是非常大了!但是哦,我想问一下对于新政策实施以前年度的企业所得税,是如何适用相关优惠政策的呢?

答:自2000年以来,国家出台了一系列鼓励支持集成电路和软件产业发展的政策措施,为产业的持续快速健康发展提供了有力支撑。因此,一直以来企业也是有相应的优惠政策可以适用的。比如,新政策已明确规定,集成电路设计企业、软件企业在新政策实施以前年度的企业所得税,可按照国发〔2011〕4号文件明确的企业所得税“两免三减半”优惠政策执行。

问题4

问:原来如此,又学到了!但但但是,虽然企业所得税优惠政策介绍得很详尽了,那增值税方面可不可以简单介绍一下呢?毕竟你前面有讲到了喔。

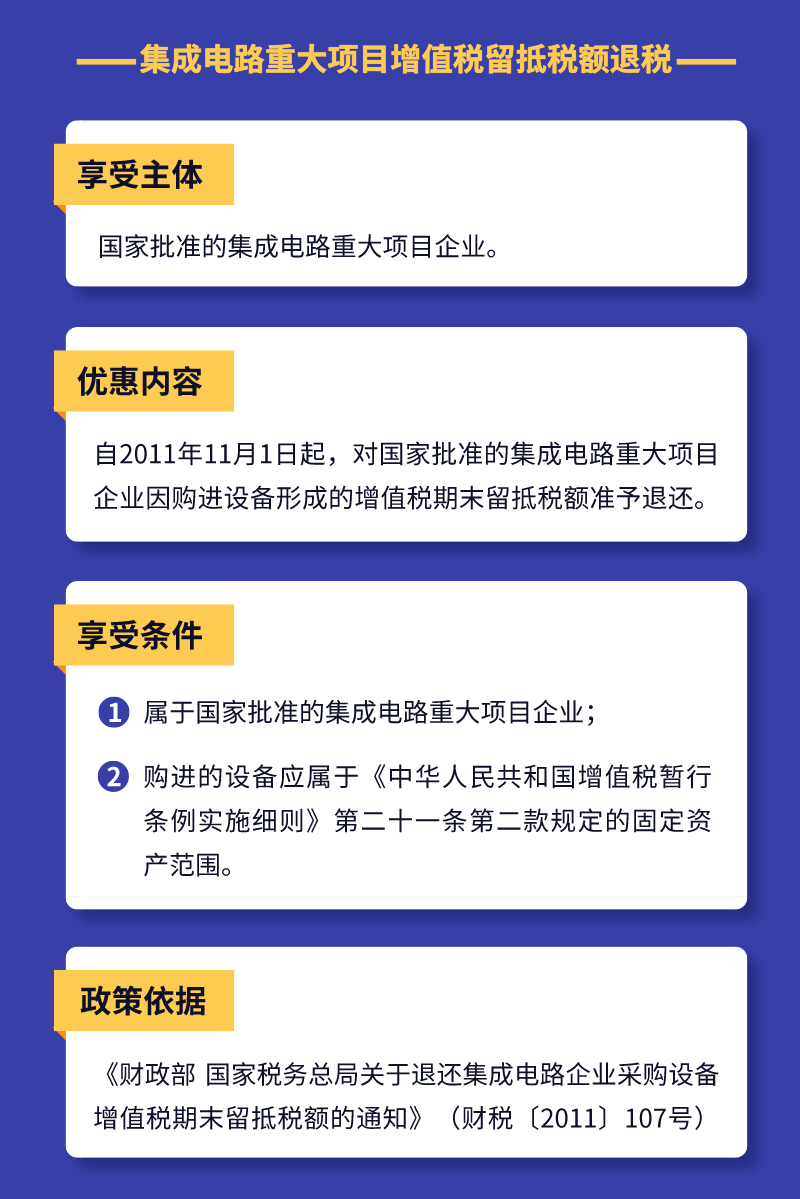

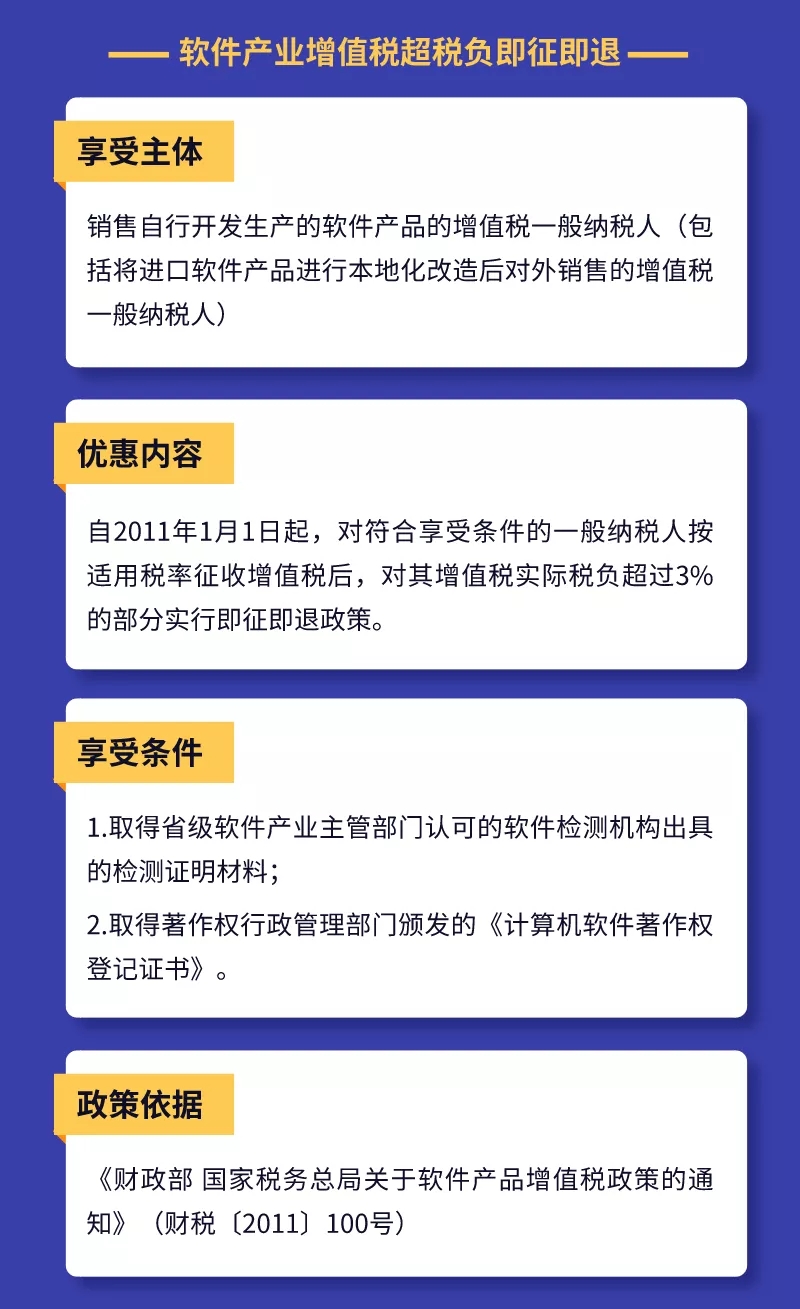

答:此次新政策的出台,明确了继续实施集成电路企业和软件企业增值税优惠政策。那么,既然是说“继续实施”,也就是在此之前就已有明确的相关规定了。概括来说呢,就是集成电路重大项目增值税留抵税额退税,以及软件产业增值税超税负即征即退政策。具体可以看以下介绍。

需要提醒各位注意的是,新政策的实施细则、具体操作等内容,仍有待国家相关部门进一步明确。

来源:国家税务总局广东省税务局

珠江经济广播电台